英语原文共 11 页,剩余内容已隐藏,支付完成后下载完整资料

极端金融时间序列波动模型选择

摘要

尽管GARCH和随机波动模型广泛运用于金融业中,但往往没有理由来说明GARCH或随机波动模型在实践中优于其他的模型。大部分相关的研究注重于不同波动模型对于特定数据集拟合的比较,这时优于过程统计的相似性,可能存在不确定性。在极端价格波动的情况下,金融业的利息随着增加,很自然会从极端价值观考虑模型的选择。通过研究所得到的极端价格的序列的相关结构,我们能够清晰的区分GARCH和随机波动模型并且统计上的测试哪一个模型能捕捉所观察的尾行为。我们说明了对某些股票收益所使用方法的绩效,并且发现了不同波动模型可能对上尾或下尾有更好的拟合。

关键词:尾相依系数;条件尾概率;GARCH;随机波动;极值相关

- 引言

自从自回归条件异方差模型被Engle(1982)第一次提出,其广义形式GARCH模型(Bollerslev,1986)描述了收益波动对的动态变化。如下所示:

其中为独立同分布的随机变量。相比,假设一个相似的收益产生过程如方程(1.1)所示,一个基本p阶随机波动模型,由Taylor提出,如下所示:

其中是一个离散的与序列独立的IID高斯随机变量。典型的,若服从标准高斯分布,但仍然存在许多分布衍生到厚尾分布,比如基于经验数据的学生t-分布,被Friedman和Harris所发现(1998)。

GARCH和SV模型都有厚尾边缘分布,即使随机变量为高斯变量,见Breidt和Davis(1998)和Tsay(2001)。这会使两个模型在金融时间序列中捕捉到收益和波动的强自相关的高峰值。以至于使GARCH和SV模型在金融业流行。

每一种模型都有它本身的优点和缺点,以至于让使用者选择一个符合他们条件的模型。比如,GARCH的参数估计比SV模型简单得多,由于额外的随机变量,而SV模型更有弹性,见Friedman和Harris(1998)和Tsay(2001)。从不同的角度比较GARCH和SV模型是很有意思的,最明显的是在它们去拟合一个给定的数据集或它们在一些关键应用上的绩效,比如期权定价。

Gerlach和Tuyl(2006)提出了一个模型比较统计,采用了模型和参数的不确定性;Nakajima(2012)发展了为GARCH和SV的一套贝叶斯模型比较方法,其中采用了杠杆效应,跳跃点和厚尾分布。这些方法的缺点是对于一些数据集,GARCH和SV可能都通过拟合度检验,并且对于这两个模型处于临界区域时的统计性检验,没有明显说明哪种更好。Preminger和Hafner(2006)发展了一套决策理论来比较GARCH和SV模型对于一些高频金融数据的拟合程度。他们的方法对于任意数据集,能选出最优的结果,但是就像其他两篇文章,Preminger和Hafner(2006)对于极端风险措施,做的很少,比如风险价值或亏损,它们是在比较GARCH和SV时,建立金融时间序列十分重要的方面。

其他文章都在进一步研究对于金融风险分析的模型选择问题,当比较每种模型的效果时,是非常受限于关键应用,期权定价。比如Lehar et al.(2002)在GARCH和SV作为期权定价模型时,着重于统计损失和经济损失。因此很自然会从极端价值理论的角度去考虑GARCH和SV的选择问题。

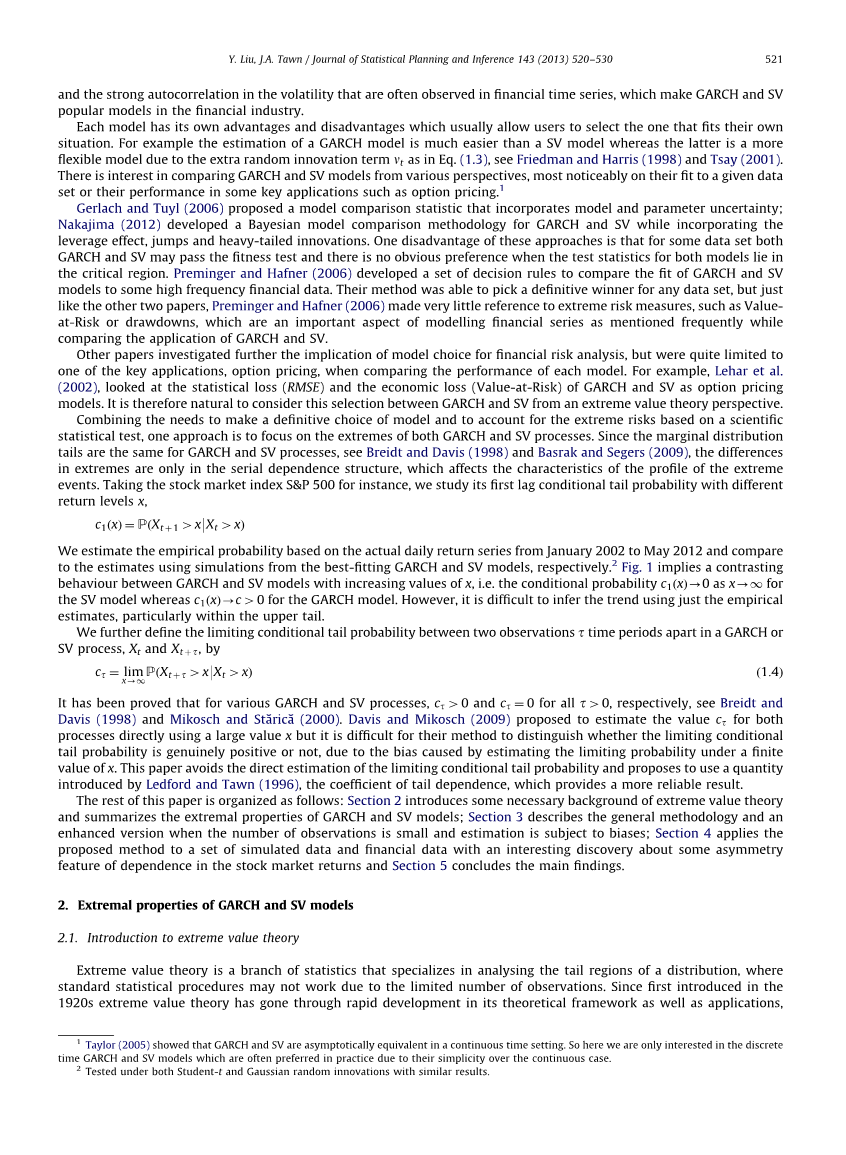

基于科学统计检验,对于极端风险,结合所需要的来做出一个最优的模型选择,一种方法是注重于GARCH和SV模型的极端情况。既然GARCH和SV的边际尾分布是相同的,见Breidt和Davis(1998)和Basrak和Segers(2009),在极端情况下的差异只有在序列相依结构上,其会影响在极端事件上模型的特点。以股票市场指数Samp;P500为例,我们研究了它一开始的滞后条件尾概率,对于不同的收益级别x,

我们基于从2012年1月到2012年5月的每天实际收益序列来对经验概率进行估计并且与用最优拟合的GARCH和SV模型模拟出的数据所得到的估计进行比较。图1显示了GARCH和SV模型随着x的增大的对比,对于SV模型,,当,条件概率;而对于GARCH模型,。然而,单单从经验估计很难推断其趋势,尤其是在上尾分布。

我们进一步在两个观测时间段限制条件尾概率,如下:

对于GARCH和SV模型,已经被证明和对于所有的,见Breidt和Davis(1998)。Mikosch和Starica(2000),Davis和Mikosch(2009)提出了对于这两个模型,直接采用大样本x来进行估计,但是由于在x有限的情况下来估计限制概率,会造成偏差,因此用他们的方法来判断限制条件尾概率是否为正很困难。本文避免了直接估计限制尾概率并且提出了用介绍量,相依尾系数,可以得到更为可靠的结果。

本文接下来的结构如下:第二节介绍一些极值理论必要的背景并总结GARCH和SV模型的极限特点;第三节描述一般方法和当观测量很小和估计有偏时,方法的改进;第四节运用所提出的方法到模拟的数据和金融数据,其关于一些不对称股票市场收益的依赖性特征的有趣发现;第5节推断主要的发现。

2. GARCH和SV模型的极端特征

2.1极值理论的介绍

极值理论是统计的一个分支,其注重分析分布的尾部区域,在尾部区域中, 经典的统计理论由于观测数量的限制无法起作用。自从1920s极值理论被提出,它理论框架和应用得到了巨大的发展,其应用涉及到环境统计,金融风险管理,医学统计等等。极值理论主要通用的两种方法是极大值法和阈值法,见Embrechts(1997)和Coles(2001)。

图1 Samp;P500指数回报的第一滞后条件尾概率估计的比较—经验(点),GARCH(实线),SV(虚线)以及相应的容忍程度(点线)

前一种方法是基于分好组观察量的极大值的研究。让为IID随机变量的最大值。如果存在位置常数列和标度常数列以至于

其中为非退化的分布函数,且为一广义极值分布,其中位置参数,标度参数和形状参数,。

阈值法关心的是在一个确定的阈值u的值。方程(2.1)和(2.3)不动,用表示序列中的任意一个。然后对于足够大的u,在的条件下的分布函数可以近似为:

其中为一个标度参数为,u的函数,形状参数为的广义帕累托分布。特别地,,为方程(2.2)的参数。

极值理论的结果源于假设基础过程为一IID随机变量序列,因此可以运用到分析固定时间序列的边际分布特点。为了研究两个变量或在一个时间序列两组观测值的相依结构,我们在接下来的小节介绍相关的概念。

2.2 极值相关

对于任意的两个随机变量,主要有两种类型的极值相关。不失一般性,我们假设它们为同分布,且在正无穷分布具有上端点。

定义1. 设两个同分布随机变量Y和Z在级别v上的条件尾概率为:

若,当,则Y和Z渐进独立;若,则Y和Z渐进相关。

对多个随机变量联合建模在极值理论中是一个热门的话题。Copulas法作为一种方法被运用到许多文章当中来研究相依结构,见Joe(1997)。通过Ledford和Tawn的尾相依系数的介绍,我们现在可以进一步划分渐进独立分布的种类。

定义2. Y和Z为联合Frechet分布随机变量,

对于

在弱正则的条件下,当

其中是v在无穷处是关于v的缓变函数,并且为0到1的参数。我们定义Y和Z的尾相依系数为,其中

Ledford和Tawn(1996,1997)提出了描述两时间序列Y和Z的联合极值现象,采用了尾相依系数, 增加或减少,Y和Z的极值相关越大或越小。注意,我们根据条件概率仍然采用方程(2.3):

所以条件尾概率的极限为正,如果并且不趋于0当;与如果或若且当等价。因此利用参数化,若不趋于0当,则意味着渐进相关,意味着如Ledford和Tawn(1996)所解释的三个渐进独立的案例之一。因此代替依赖渐进量,我们着重于将尾相依系数作为工具来研究两个随机变量之间的极值相关。

上述的理论被运用于固定时间序列,在Ledford和Tawn(2003)利用了unit-Frechet边缘,并且两观察变量之间的尾相关系数用表示。

定义3. 为一固定时间序列具有unit-Frechet边缘,则在弱正则条件下,当

其中是v在无穷处是关于v的缓变函数,为0到1的参数且与t独立。我们定义和之间的尾相依系数为,。

正如之前所述,若不趋于0,表明渐进相依,意味着在时刻t时大量的观测的条件下,存在一个正的概率使得另一个相似的大量观测在发生。另一方面,表明渐进独立,意味着条件概率。

2.3 GARCH和SV模型的极值相关

为了区分GARCH和SV模型,我们一开始需要了解从他们的尾相关系数了解他们的极值特征。ARCH模型的工作开始于de Haan et al.(1989),作者证明条件下,带有高斯变量基本的ARCH(1)过程和它的平方序列存在条件尾概率极限在方程(1.4),且严格大于0对于。

Mikosch和Starica(2000)侧重于平方GARCH(1,1)过程,并且证明了和之间的条件尾概率极限在一个大的范围内严格大于0。之后Laurini延伸了这个结果到和之间并且提供了极限分布的类型,当变量为高斯变量或学生t变量。从另一方面,Basrak和Segers(2009)证明了对于一般GARCH(p,q)过程具有相同的结论。因此,总之一般GARCH(p,q)过程具有尾相依系数,当不趋于0对于任意的。

Breidt和Davis(1998)显示对于一个具有高斯变量的基本p阶SV过程,极值指数。因此条件尾概率对于任意的。正如他们证明的结果,我们可以发现尾相依系数对于任意的,见附录A。Hill(2011)对于具有不同尾分布的SV过程加强了这一结果,并且明确证明了对于这类的SV过程,尾相依系数对于任意的。

GARCH和SV在极值现象的根本区别与条件系数有关。假设平稳性,连续极端回报或损失大部分由于频繁波动的类型造成的,而不是由随机变量中的极值的类型造成的。对于固定的GARCH或SV序列,波动的自回归结构,在方程(1.2)和(1.3)的系数,并不会在一次极端的大波动下产生随后的波动。事实上,它总会在一次极端波动后产生一个忽略不计的波动。由于GARCH过程的条件,随后的观测值会由包含极值平方返回水平的波动所产生。因此在阈值上存在一个正的概率,所以具有较小条件参数的GARCH过程与SV在尾区域相似;见第4节的这种情况的例子。

GARCH和SV过程根本的区别在于他们条件尾概率极限。但是实际上估计的最大问题是通过在有限阈值计算所带来的误差。具体来说,由于数据量的不足,很难知道是否真正大于0或估计出大于0。

正如之前所列举不同作者的证明那样,不同的关键结果在于:对具有规律的不同变量的SV过程,对于所有的,。对具有一般的随机变量的GARCH(p,q)过程,。因此这里我们提出通过推理或来重新解决或。

- 方法

正如Ledford和Tawn(2003)所讨论的,尝试从序列估计条件尾概率极限可能受到由有限阈值产生的不确定因素的影响。所以在本节使用它们的方法来对进行推断,这样会大大改进估计的可靠性。但是像其他的基于阈值极值理论一样,当选择一个阈值时,这个推断会受偏差和估计的方差的权衡影响,见3.1节。当可获得的数据量受限制时,这个问题在实际更加的明显。在3.2节,当面对这些情况时,我们考虑两种选择模型的方法。

3.1估计

给定一个序列,我们首先运用概率积分变换,得到一个相应的联合Frechet分布列

其中为的边际概率分布函数。在实际中是未知的,我们使用经验分布。定义时间间隔观测的时间序列成对最小值为,其中

平稳性保证了的边际分布不依赖于t并且可以简化为。通过定义3,我们有

对于一些参数且函数在无穷处具有缓变性。因此是随机变量尾概率的指标。变换给出了观测量在时间间隔下的尾相关系数。我们利用GPD对的上尾进行建模,如2.1节所介绍的。另外,既然服从厚尾分布,服从Frechet分布,我们也可以利用Hill(1975)提到的方法对参数进行估计。本文,我们进一步讲这个估计约束到区间以至于与定义3保持一致。

在序列置信区间计算中,由于序列的相关性,假设IID观察变量是不可信的。隐式方法比如sandwich estimator,White(1982),或block bootstrap ,Davison和Hinkley(1997)可能用于寻找方差的无偏估计。本文,除非另有说明,我们假设标准的block bootstrap方差估计的样本量为100。

实际上,我们经常选择相对较小的阈值来确保参数估计有一个可信的临界值。这样不可避免产生估计过程的误差以及影响估计到无法量化的程度。因此估计者往往采用更低的阈值来跨越区间,而不是直接选取接近真实值(对于GARCH,取,对于SV,取)。Beirlant et al.(1996)提出了基于回归的方法来估计并且来修正偏差。然而这种方法建立在方差不断增大的条件下,当我们纯粹地基于参数推断来选择模型,可能会造成问题。

本文的剩下部分,我们着重于在特定的情况下,任意两个相邻观测值的最小值(),此时对于GARCH过程,尾相依系数为,而对于SV过程,尾相依系数。选择第一个滞后值的原因是极值相关结构是在它的滞后值的最大值。尽管对于高阶的GARCH和SV模型,其他的滞后值可能会被使用。当序列为对成分布,GARCH和SV过程的诱导平方序列具有与原始序列相同的极值相关,渐进独立或渐进相关,见Breidt和Dav

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[150868],资料为PDF文档或Word文档,PDF文档可免费转换为Word

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料